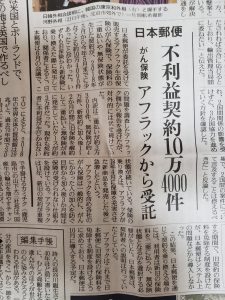

日本郵便のアフラック保険販売で『二重払い?』『無保険?』

また不祥事?とも思われるニュースや記事が流れています。日本郵便のアフラック保険販売について、マスコミの誤解や、分かりにくい部分が多くあるように感じます。

↑

今日の朝刊です。

新規加入、または見直しの際のリスク

まず、一般的ながん保険加入、見直しの場合のことを書きます。

がん保険は、契約してから3ヶ月は事由が発生しても給付金はおりません。

これは、アフラックに限らず、他の保険会社も同じです(一部、免責期間のない会社あり)今に始まったことではなく、昔からずっと変わりません。この期間のことを、今日のニュースや記事では、『無保険』と呼んでいますが、正確には『免責期間』と言います。

契約してから3ヶ月は、がんの保障に関しては免責期間なのです。

これは、加入時に契約者が「がん」でないかを保険会社に確認される期間です。

説明した上で、この『免責期間』を気にして、3ヶ月間は旧保険を続けるという人もまれにいます。これは、契約者の判断であり自由です。『二重払い』ではありません。

「がんの保障に関してですが、契約から3ヶ月は、免責期間と言って、お客様ががんになられてもお金がおりません。今、お客様の体にがんが潜伏していないかどうかを保険会社に見られる期間になります」

というような言い方していますかね、私は。

ほとんどのお客様が納得してくれます。「そりゃそうですよね」とも言ってくれます。当たり前のことなのです。

20年、このやり方で

問題が起こったことはありません。

人間ドックの予定などを聞きますが、契約してから人間ドックを受けたとして、結果が送られてくるまでだいぶ時間がかかりますよね?その結果が再検査、要精密検査だったとして、病院を決め、予約を入れ、再受診。そこから結果が出るまで更に時間がかかります。3ヶ月はあっという間に経過してしまいます。

問題点はどこにあるのか

アフラックからアフラックへのがん保険見直しの場合、他の代理店では、条件付解約といって、上記にあるような免責期間、二重払いにならない対策システムあるものの、郵政のみでそのシステムが使われていなかったということのようです。

システムが高額?というのも気になりますが、この問題により、他社への見直しを含め、加入する側に大きな不安と疑問を持たせてしまうことは避けられません。

また、一般的な見直しの場合、免責期間があるのは当然であること、3ヶ月間、お客様の意志で二重に保険料を払うことはあり得るということ、分かっていただきたいです。

☆新刊情報

5月12日(日)Amazonにて発売!Amazonにて予約受付スタートしました!

『私たちが保険営業を嫌うワケ』

~だから保険屋さんがイヤなんです~

☆1up講座

保険営業さん向けのメルマガを月曜日と木曜日にお届けしています。

HPトップページのメルマガ登録からお申込みください。

保険営業さん向けの1up講座はこちらからお申込みください。

~なぜ、未経験だった私が、個人保険だけで前年からの継続コミッションを含めずに年間2000万円超えの売上を上げられたのか知りたくありませんか?~

2019年 日時をお問合せください。

講座2時間+グループコンサル付き バックエンドなし。その日完結です。12,000円

☆Skype相談

ご希望日時を何日か連絡ください

お申込みは下記のお問合せからお願いします。